医療費が3割負担で済む理由|医療業界、基本の「き」。保険診療制度とは?

「病院に行くと、いつも医療費の自己負担は3割で済むけれど、残りの7割は誰が払っているの?」―そんな素朴な疑問を抱いたことはありませんか? 日本には、世界に誇る「国民皆保険制度」というしくみがあり、私たちが安心して医療を受けられるように工夫されています。しかし、制度の全体像や、自分の負担額がどう決まるかなど、意外と知られていない面も多いのが現状です。

この記事では、「日本の医療にかかるお金って、どう決まっているの?」と気になったときに押さえておきたいポイントをわかりやすく整理しています。

保険診療と自費診療の違いから、高額療養費制度まで幅広く解説しますので、「もし大きな病気にかかったら、お金はどうすればいいの?」という不安も解消できるはずです。

「医療費の7割は誰が払ってるの?」:保険制度の基本

そもそも「保険制度」ってなに?

病院で診察や治療を受けたとき、「思ったより安く済んだな」と感じたことはありませんか? 実は日本では、国民のほとんどが何らかの「公的医療保険制度」に加入していて、医療費の7割近くを国や保険組合が負担してくれているのです。

この仕組みは「国民皆保険制度」と呼ばれ、1961年からすべての日本国民が医療保険に加入することが義務づけられています。

「医療費7割引」の正体は「保険者」の存在

自己負担が3割(※年齢や所得により1〜3割)で済むのは、「保険者」と呼ばれる団体が、残りを支払ってくれているからです。

保険者の主な種類:

● 協会けんぽ(中小企業の会社員が多く加入)

● 健康保険組合(大企業など)

● 国民健康保険(自営業・パートの方、学生など)

● 後期高齢者医療制度(75歳以上の高齢者が対象)

それぞれ、加入者からの保険料と国・自治体の補助によって運営されており、医療機関に支払う診療費を一部肩代わりしてくれています。

国民皆保険制度とは?

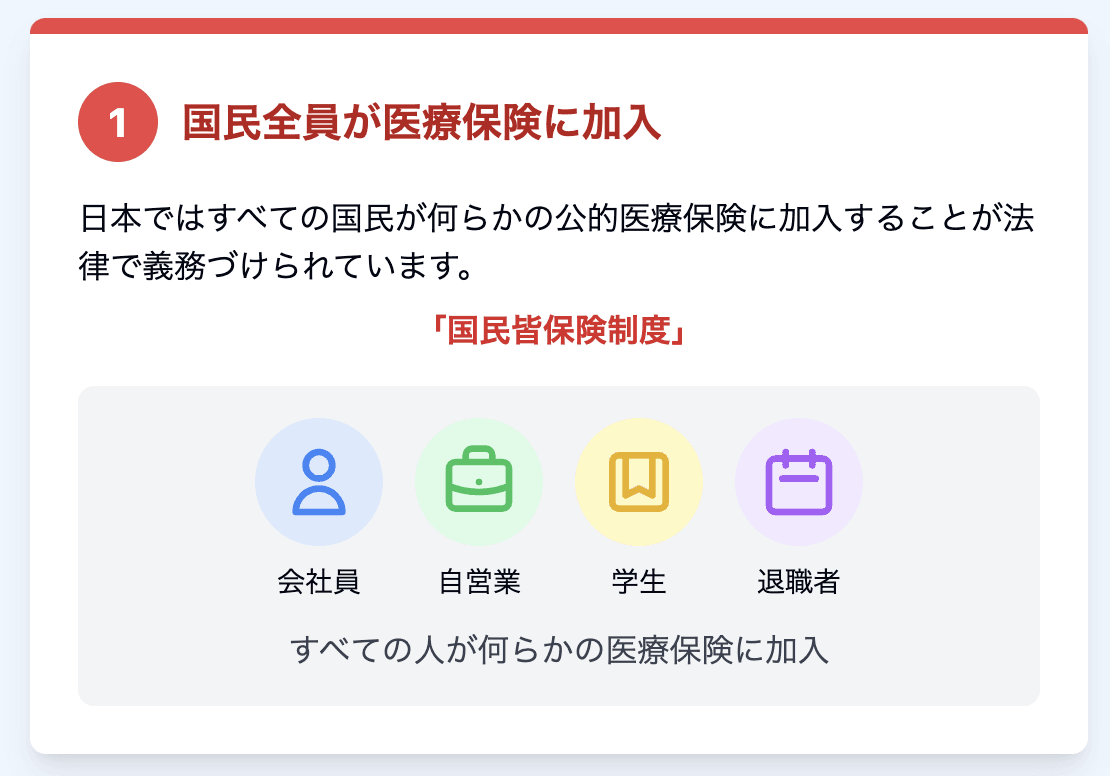

特徴1:国民全員が医療保険に加入

日本では、すべての国民が何らかの公的医療保険に加入することが法律で義務づけられています。健康保険証を持っている人はもちろん、退職後や自営業の方も対象です。このように国民全員に医療の保障が行き届く仕組みが「国民皆保険制度」です。

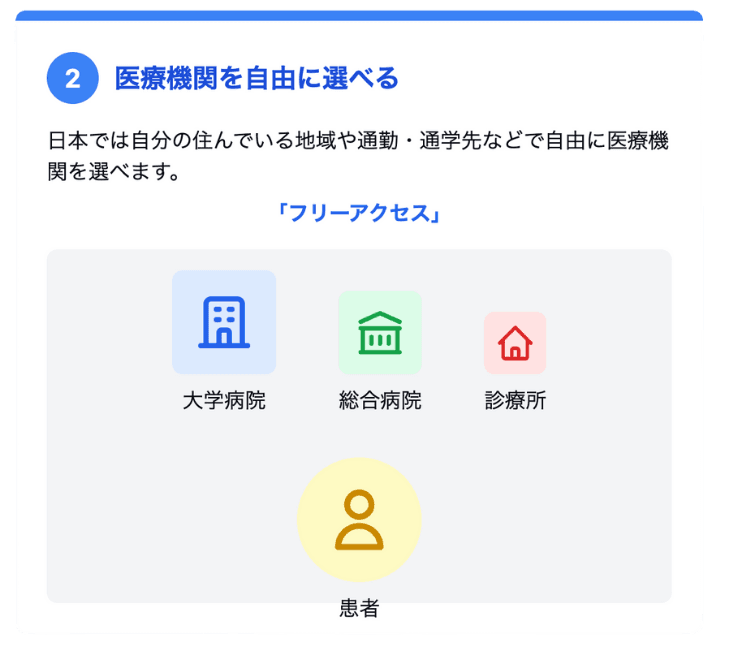

特徴2:医療機関を自由に選べる(フリーアクセス)

風邪や腹痛などで病院に行くとき、「必ずこの病院へ行かなくてはいけない」という決まりはありません。自分の住んでいる地域や通勤・通学先など、自由に医療機関(病院や診療所など)を選んで受診できるのが、日本の制度の大きなメリットです。

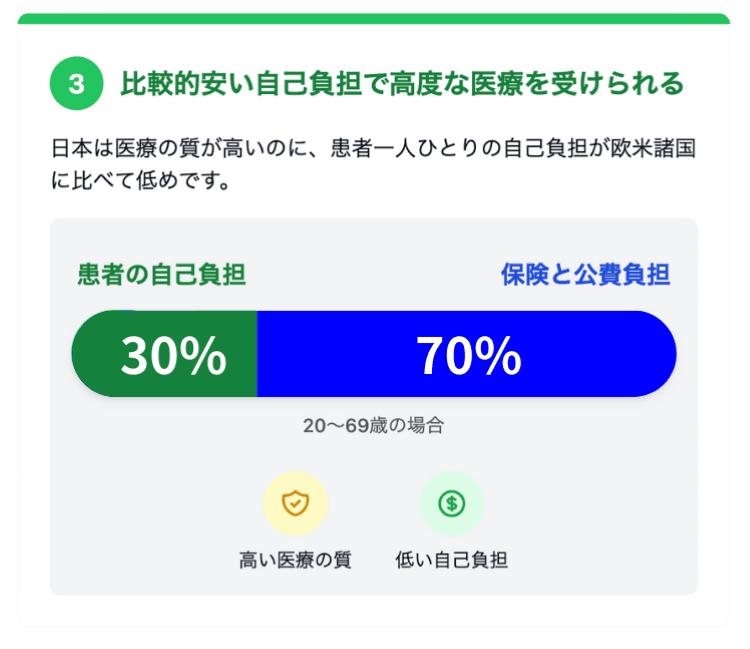

特徴3:比較的安い自己負担で高度な医療を受けられる

「病院での支払いが思ったより安い」と感じたことがあるかもしれません。日本は、医療の質は高いのに、患者一人ひとりの自己負担が欧米諸国に比べて低めという面があります。たとえば20〜69歳なら基本は3割負担なので、残りの7割は保険や公費から支払われています。

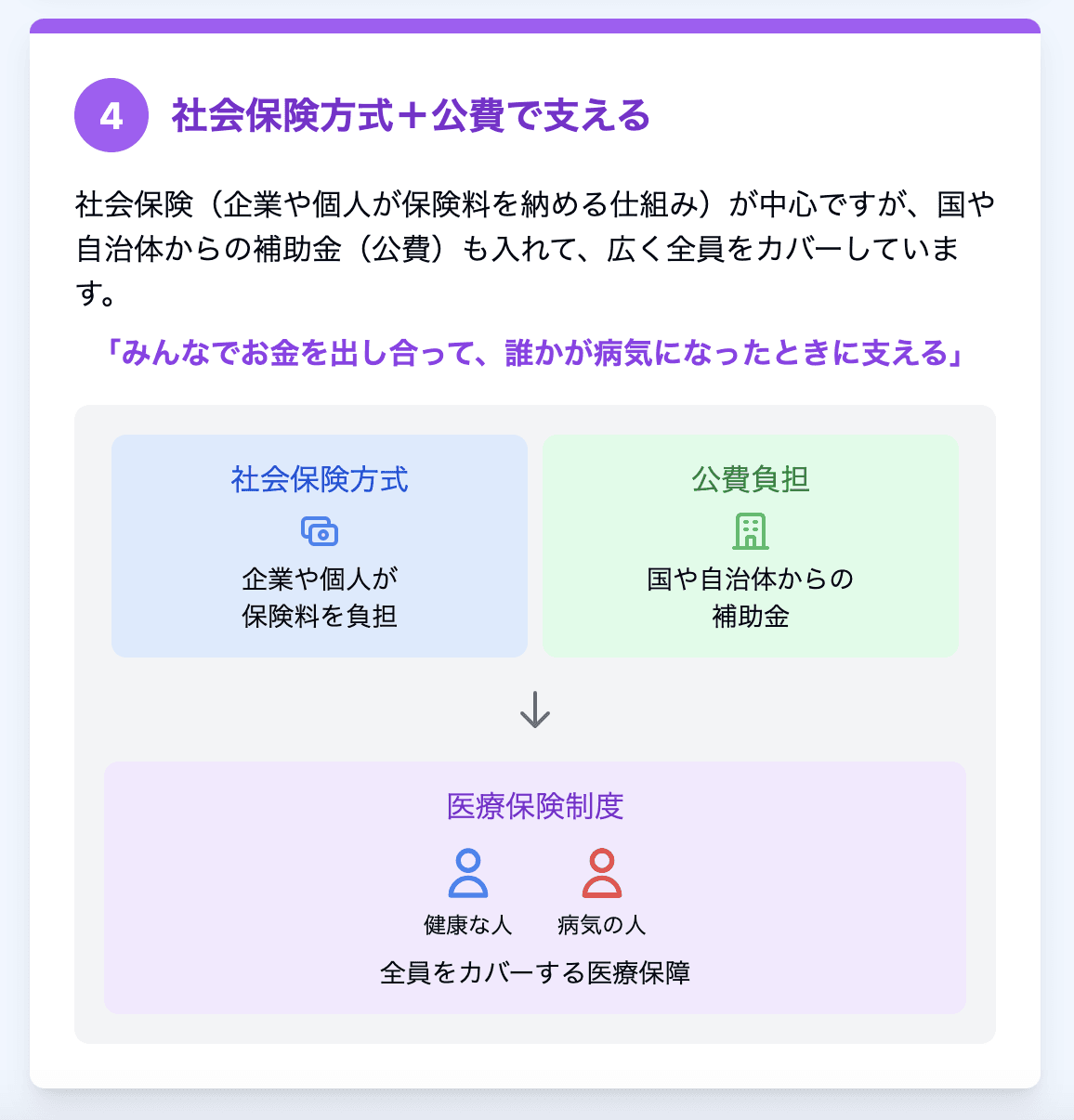

特徴4:社会保険方式+公費で支える

社会保険(企業や個人が保険料を納める仕組み)が中心ですが、国や自治体からの補助金(公費)も入れて、広く全員をカバーするシステムを維持しています。いわば「みんなでお金を出し合って、誰かが病気になったときに支える」考え方です。

日本は、こうした仕組みにより世界最高レベルの平均寿命(男性81.09歳、女性87.14歳/令和5年)を実現しています。また、マイナンバーカードや保険証1枚で、どの医療機関でも受診できる安心感が、多くの人の健康を支えているといわれています。

保険診療の基本的なお金の流れ

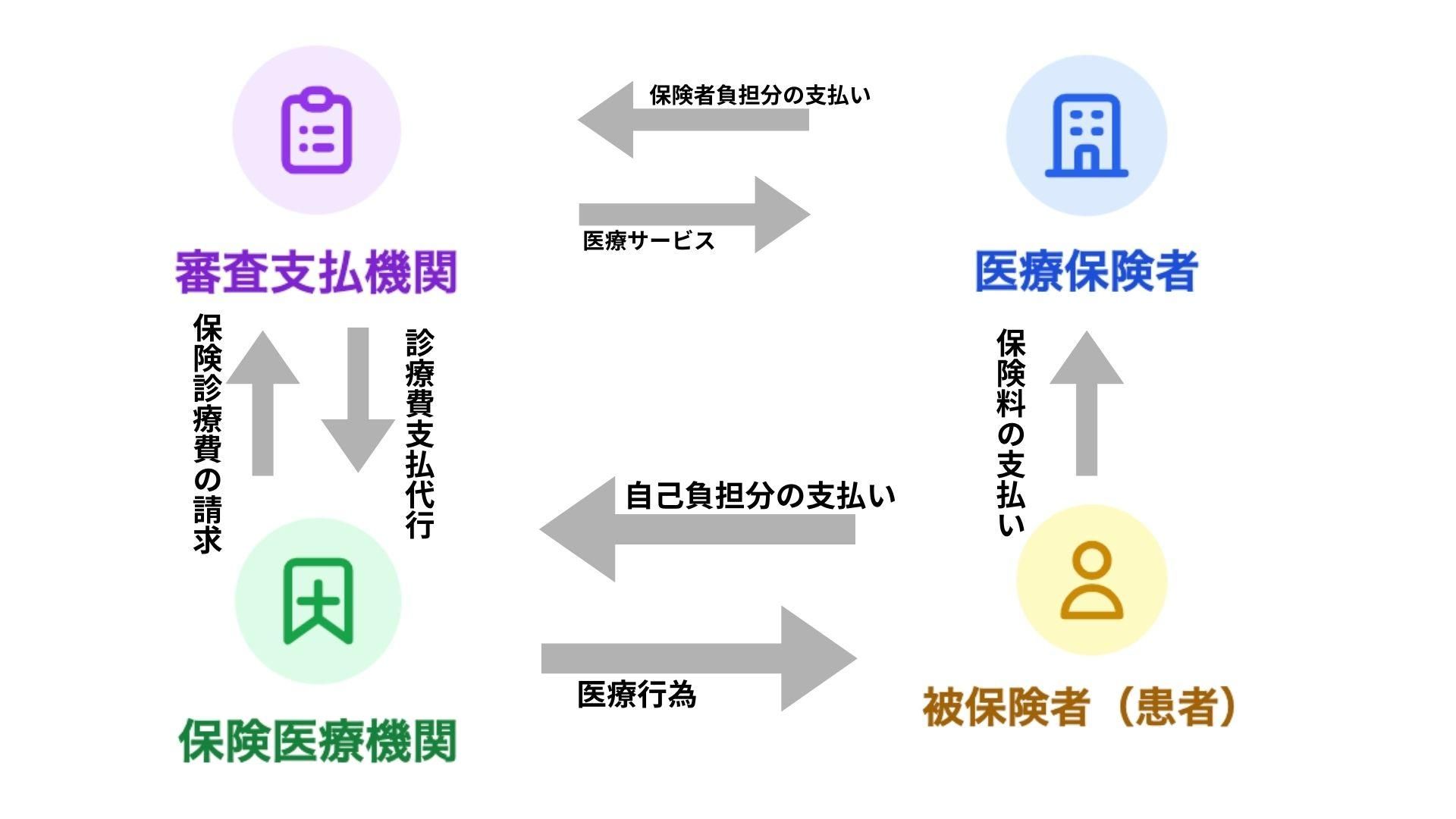

保険診療のお金の流れは、以下のようになっています。

1. 被保険者(患者)は、企業や自治体が運営する医療保険者に保険料を支払う。

2. 患者は、病院や診療所、調剤薬局(保険医療機関等)で診療サービスを受け、その場で一部負担金(自己負担分)を支払う。

3. 病院などは、保険診療の費用をまとめて「審査支払機関」に請求する。

4. 審査支払機関(社会保険診療報酬支払基金など)が、請求内容をチェック(審査)する。ここでは、不必要、不適切な治療や検査が行われていないかを厳格に審査され、場合によっては支払われないケースもある。

5. その後、医療保険者が、審査のとおりに認められた金額を支払う。

6. 病院などは、審査支払機関から届いた診療報酬(請求書)をもとに、保険からの支払いを受ける。

こうして、患者の支払った自己負担以外の残額は、保険者や公費でまかなわれており、厳格な審査を経て、数ヶ月後に病院やクリニックに支払われる仕組みになっています。

診療報酬とは? 病院の「料金表」は国が決めている

診療報酬ってなに?

私たちが病院で支払う医療費のもとになっているのが「診療報酬」です。これは、医療のあらゆる行為に対して国が定めた「点数制の料金表」のようなもので、たとえば、初診、採血、レントゲン、処方箋の料金など……それぞれに細かく点数(1点=10円)が設定されています。

医療機関の明細書が点数になっているのはこのためです。

この診療報酬は、2年に1度、国(厚生労働省と中央社会保険医療協議会)によって見直されており、医療の質と財政のバランスを取るためにとても重要な制度です。

また、診療報酬制度は、共通の処置に対して一律の点数になっているので、例えば、患者さんの状態や身体の特性によって、どんなに難易度が高く苦労して処置をしたとしても、報酬は同じです。また、患者さんからすると、どんなに名医にみてもらっても、研修医の先生だったとしても、同じ処置をすれば同じ金額になっています。

保険点数自体は、医師や看護師の人件費や原材料、管理費を含め、さまざまな基準で決められていますが、国によって一方的に決められてしまう診療報酬は、あらゆる原材料が価格高騰している現在でも、多くの分野でかなり「安く」設定されており、医療機関の収益を圧迫しています。

このことについては、別の記事でも深く掘り下げてみる予定です。

自由診療との違いは「ルールの有無」

保険診療では、医療機関ごとに値段を決めることはできません。全国どこでも同じ内容なら同じ費用になるよう統一されているのです。一方で、「自由診療(自費診療)」はこのルールの対象外。料金は医療機関が自由に設定できるため、同じ治療でもクリニックごとに価格差が生まれます。

「自費診療」とは? 保険が使えない治療とその理由

自費診療の具体例

保険が使えるのは、「厚生労働省が必要性を認めた医療行為」のみです。逆に言えば、以下のような治療や検査は保険の対象外となり、自費になります。

● 美容医療(例:シミ取り、ボトックス注射)などの審美的な治療

● 一部のワクチン(例:HPVワクチンの自費接種、インフルエンザ)などの予防医療

● 自由診療のがん治療や不妊治療の一部

「混合診療」ってなに? どうして禁止されているの?

「保険がきく治療に、自費をプラス」は、一見便利に思えますが、原則として混合診療は禁止されています。その理由は、保険制度の公平性と安全性を保つためです。

保険診療と自費診療を一緒に行うと、治療の質や費用の格差が広がり、制度の根幹が崩れてしまうからです。無制限に混合診療を認めると患者負担の不当な増加を招くなどの懸念から、混合診療は認めないのが原則とされています。このルール自体も、本来は患者さんを守るためのルールですが、海外で承認されている治療や薬剤が保険適用になるまで待たなければならないなど、患者さんの選択肢を減らしてしまうケースもあり、課題がないとは言えません。

ただし、このようなケースに対応するため、「先進医療」として国が認めたごく一部の治療については、例外的に保険との併用が認められています。

| Q. 妊娠・出産は保険適用外って本当? →はい、 通常の妊婦健診や出産は原則自費です。ただ、異常があった場合の医療については保険が適用されます。 |

保険診療・自費診療の違いと注意点まとめ

分類 | 保険診療 | 自費診療 |

| 支払い | 原則3割(残りは保険者が負担) | 全額自己負担 |

| 金額の決定 | 国が定めた診療報酬で全国一律 | 医療機関が自由に設定 |

| 対象内容 | 必要性が認められた治療 | 美容医療・一部ワクチンなど |

| 混合診療 | 原則禁止(例外:先進医療あり) | 単独での自費治療のみ可 |

高額療養費制度とは? 入院や手術になっても、負担を少なくするしくみ

高額療養費制度のメリットと仕組み

医療費が高額になってしまったとき、一定の自己負担限度額を超えた分が払い戻される制度が「高額療養費制度」です。たとえば、入院や高度な手術で何十万円とかかった場合でも、所得に応じた限度額を超えた分は後日返金されます。

限度額はこちらの協会けんぽさんのHPで試算できます。所得によって変動はあるものの、100万円の医療費がかかっても、現役世代の方の実際の自己負担は10万円前後で済むことになります。この自己負担限度額は、所得や年齢によって異なり、この高額療養費制度の上限が改定されることで話題になりました。

2024年12月、厚生労働省が高額療養費制度の上限を段階的に引き上げる方針を発表しました。これについて、各方面からの批判の声を受け、再検討ということで一旦は見送りとなりました。

批判の理由については色々あったのですが、単純に医療費の自己負担が増大することに体しての懸念の声や、医療費の削減の矛先が実際に高度な治療を必要する人に向けられたこと、有識者を含めた議論の場が数回しか設定されておらず、議論が十分とはいえないことなどが挙げられています。

「付加給付」の有無で明暗が分かれる?!

ここで知っておきたいのが、「付加給付」です。付加給付とは、いわば健康保険組合独自の上乗せ給付のことです。

よくあるパターンは、「1ヶ月の自己負担額が2万円~3万円程度を超えると、その超過分を全額補填する」など、健康保険組合が法定限度額よりさらに低い上限を設定しているケースです。

大企業などが運営している健康保険組合では、この付加給付によって上限が決まる場合があるため、高額療養費制度の上限に左右されることなく、数万円の上限で医療を受けられることになります。逆に協会けんぽや国民健康保険には基本的に付加給付がなく、同じ会社員でも、加入している健康保険組合によって条件が大きく異なります。

このため、付加給付がある医療保険に加盟しているかどうかで、自己負担額の明暗が分かれる形になっているといえます。大手企業の場合、健康保険組合の公式ページがあることが多いので、ご自分の会社が加入している健康保険組合に付加給付があるかどうか、確認してみましょう。

高度な医療を安心して受診できる仕組みは、国のみならず、こういった企業側の手厚いサポートによって支えられているともいえますね。

| Q. 高額療養費制度は自動で適用されますか? → 一部の保険では自動適用されますが、多くは書類申請が必要です。心配な場合は早めに確認しましょう。 |

諸外国との比較から見える課題

では、日本の医療制度、どんなところが優れているのでしょうか?日本の医療保険制度は、「国民皆保険制度」によって誰でも必要なときに医療を受けられる点で、世界的にも評価の高い仕組みといわれています。

いつでも、誰でも、一定の費用で受けられる

・国民皆保険制度による安心感

日本に住むほぼ全員が公的保険に加入しているため、失業中や学生、年金生活の方でも、一定の負担(1〜3割)で医療が受けられます。医療費の面でも、日本で虫垂炎、いわゆる盲腸の手術を受けると31万円ほどですが、同じ治療をアメリカで受けると、公立病院でも200万円、私立の病院では800万円と桁が一つ違います。先進国の中でも、ここまで全国民が対象となる仕組みを長年維持している国は限られています。

・先進的な治療へのアクセス

診療報酬の仕組みにより、標準的な治療は全国どこでも同じように受けられます。新薬や高度医療機器の導入も積極的で、乳がんや子宮頸がんなど女性特有の疾患にも、多様な選択肢が確保されやすい環境にあります。

医療費の増加・制度の持続可能性が課題

・高齢化による医療費の増大

日本は世界でも有数の高齢社会となり、医療費が年々増加傾向にあります。(厚生労働省 令和4年度 国民医療費の概況より)働く現役世代が減少する一方、高齢者の医療費負担は増すため、「保険料の引き上げ」や「財政負担の増大」が大きな課題です。

・医療従事者の偏在と負担

都市部と地方での医療格差や、夜間・休日診療を担う病院の負担、病院の収益悪化が深刻化しています。女性医療の分野でいえば、産婦人科の分娩施設が少ない地域もあり、妊娠・出産のときに遠方の病院まで通わざるを得ない妊婦さんがいることも問題です。

・混合診療の制限や医療イノベーションの難しさ

先進的な治療を迅速に取り入れるためには、保険と自費の併用(混合診療)のルール見直しが必要という意見もあります。しかし、制度を安易に緩和すると保険料の負担増大や医療格差が生じる懸念もあり、社会的な議論が続いています。

おわりに:医療制度を知ることは、医療の未来を考える第一歩

日本の医療制度は、諸外国から見ると「低い自己負担で質の高い医療を受けられる」恵まれた仕組みといえます。一方で、前述のように高齢化の進行や財源不足、医師や看護師などの人手不足など、解決すべき課題も山積しています。

残念ながら、人口が増加に転じるといった根本的な解決はしばらくは望めないので、現役世代としてはいかに痛み分けをしながらソフトランディングしていくかというフェーズに移りつつあります。

これらを受け止めたうえで上手に乗り越えていくためにも、「保険や制度がどう変わるのか」といった情報を日頃から知っておくことも大切です。日々の体調不良、生理や婦人科受診、妊娠・出産など、女性の体と医療は切っても切れない関係にあります。

私たちが制度に興味を持ち、課題も含めて認識することで、より安心して医療を受けられる未来を共につくっていきたいですね。

【参考文献】